Финансовые технологии и их регулирование

Если вас пугают понятия токен, блокчейн, машинное обучение и биометрические системы — смело переходите в раздел и убедитесь, что знакомство с финансовыми технологиями доступно каждому.

Финансовые технологии и их регулирование

Григорий Гашников о том, как устроены финансовые технологии и их регулирование

Финансовые технологии и их регулирование

Григорий Гашников о том, как устроены финансовые технологии и их регулирование

Что такое Финтех и почему он так важен?

Финансовые технологии или, сокращенно, финтех — это применение инновационных технологий, таких как Big Data, искусственный интеллект, машинное обучение, роботизация, блокчейн, облачные технологии, биометрия и многих других, с целью предоставления с их помощью финансовых услуг через цифровые каналы.

Финтех модернизирует традиционные финансовые услуги, повышает их качество и удобство, а также снижает издержки для финансовых организаций

банки, страховые фонды, инвестиционные фонды, брокеры и т.п.

банки, страховые фонды, инвестиционные фонды, брокеры и т.п.

на их предоставление конечным потребителям.

на их предоставление конечным потребителям.

Потребители: финтех позволяет предоставлять финансовые услуги, основываясь на анализе действий потребителей и персонифицируя предложения.

Бизнес: финтех помогает сокращать временные и трансакционные издержки за счет использования технологий автоматизации задач и исключения необходимости организовывать обслуживание потребителей в офисах.

Регулятор: финтех предоставляет возможности регулятору автоматизировать контроль и надзор за деятельностью участников финансового рынка, тем самым уменьшая финансовую нагрузку на бизнес и оптимизируя задачи регулятора.

Финансовые технологии применяются повсеместно: так, население России, ЮАР, Индии и Китая чаще всех в мире использует цифровые каналы для получения финансовых услуг, в то время как рынки США и Европы являются лидерами по количеству успешных финтех-стартапов*.

Развитию финтеха способствует доступность широкополосного интернета и мобильных устройств, так, в 2020 году Россия заняла 8-е место по количеству интернет-пользователей и 6-е место по уровню проникновения мобильных устройств в повседневную жизнь потребителей: по состоянию на декабрь 2020 года 80,9% российских потребителей имеют доступ к интернету, а в среднем по миру — 64,7%*.

Мы являемся свидетелями смены парадигмы предоставления финансовых услуг, сейчас финтех для работы с конечными потребителями применяют все финансовые организации.

Традиционные финансовые институты: банки, некоммерческие финансовые организации, страховые и инвестиционные компании.

Финтех стартапы: компании, которые находят новые ниши в спектре предоставления финансовых услуг через цифровые каналы взаимодействия с потребителями.

Бигтехи: компании, объединяющие возможности финансовых институтов и торгово-сервисных предприятий, которые за счет объема оказываемых услуг и финансовых возможностей создают вокруг потребителя целую экосистему.

Технологии и термины финтеха

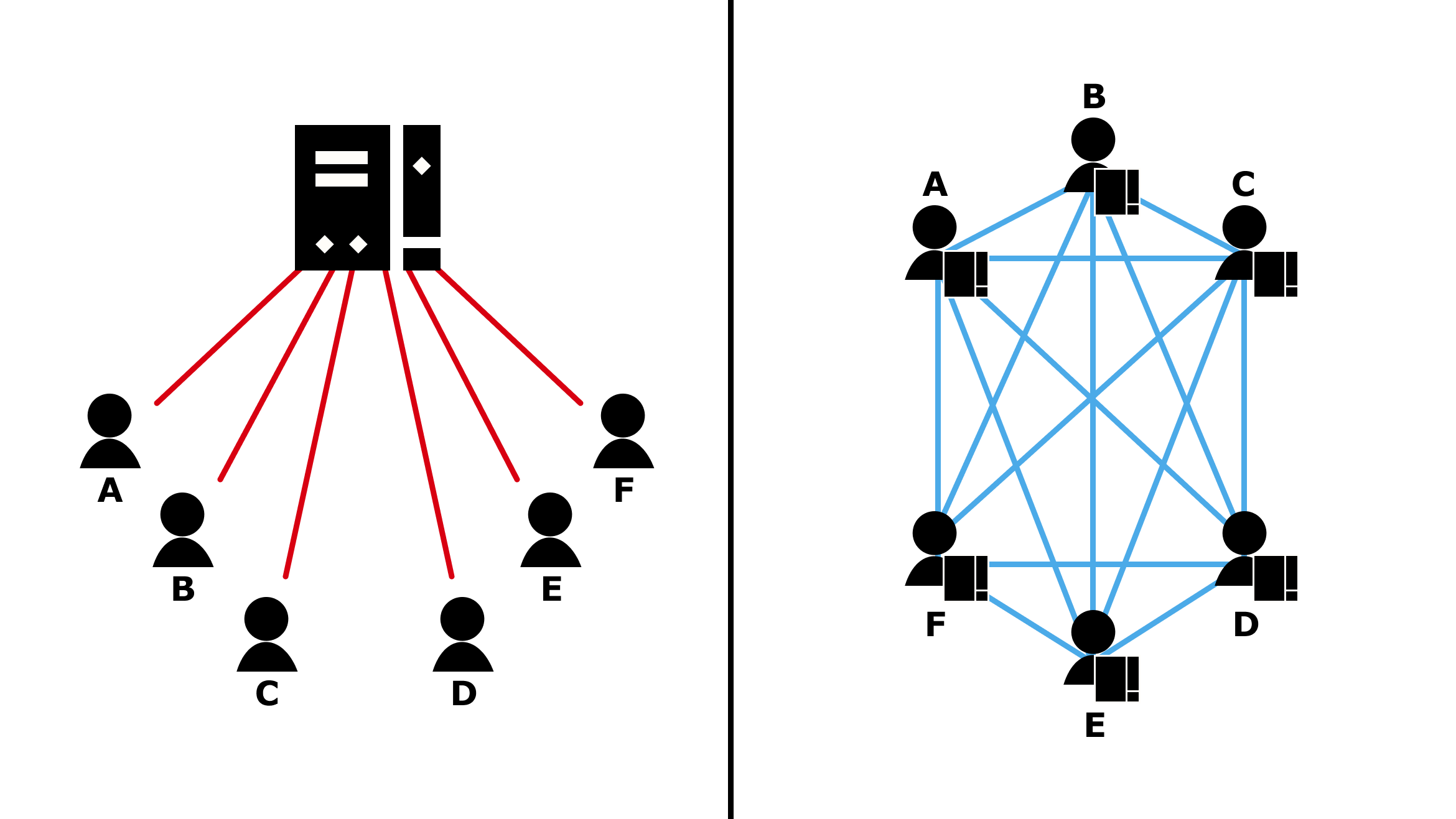

Распределенная база данных (реестр): единый набор данных, который одновременно хранится в актуальном виде на устройствах всех активных участников единой распределенной сети. В централизованных системах контроль за базой данных осуществляет уполномоченный оператор, который сам определяет, что видит каждый потребитель централизованной системы и как ведется контроль за вносимыми в реестр данных изменениями. Принципиальное отличие распределенного реестра от классической централизованной системы (клиент — сервер) состоит в возможности всем участникам, работающим с данными, хранить у себя актуальный экземпляр для контроля истории изменений.

На принципах работы распределенных реестров строится функционирование логистических систем (пример — TradeLens) и цифровых валют. Самым известным примером реализации концепции цифровой валюты на распределенном реестре является Bitcoin, который применяет для сквозного учета всех финансовых транзакций вспомогательную технологию блокчейн. На текущий момент Bitcoin обладает наибольшей капитализацией среди других цифровых валют на мировых рынках: по данным на конец 2021 года он занимает долю более 60%. В развитие популярности применения распределенных реестров для сделок серьезный вклад внесла технология программируемых смарт-контрактов.

Смарт-контракт: это программный алгоритм последовательных действий, предназначенный для заключения и поддержания самоисполняемых контрактов. Смарт-контракты за счет независимости своей работы от участников сделки позволяют автоматизировать платежи сторон договора, снижая неопределенность и риски невыплат. Смарт-контракты часто связывают с блокчейном и распределенными реестрами, так как в децентрализованной сети самоисполняющиеся алгоритмы оказались наиболее востребованными сторонами сделки. При этом направленность сделки может быть как простым договором покупки или аренды предмета, так и глобальной закупкой между крупными производственными предприятиями (например, платформа MarcoPolo). Смарт-контракты применяются для распределения прав владения, которые в распределенном реестре фиксируются специальными цифровыми сертификатами — токенами.

Токен: единица учета или цифровой сертификат, представляющий собой запись в реестре распределенной сети. Фактически токен — это цифровое право или на доступ куда-либо, или на обладание всем активом либо его долей. Если актив изначально не был создан в цифровой форме в распределенном реестре, а существует вне блокчейна, то право владения на него можно оцифровать с помощью токенизации.

Токенизация активов: цифровое отображение реальных (физических) активов в распределенных реестрах в виде сертификата.

Например, NFTnon-fungible token — невзаимозаменяемый токен— разновидность токена, представляющего собой доказательства права владения уникальным активом. Данный цифровой сертификат доказывает происхождение предмета и его подлинность. В 2021 году Эрмитаж продал NFT-токены картин из своей коллекции на сумму 32 млн рублей. Наибольшую сумму принесла цифровая копия работы Леонардо да Винчи «Мадонна Литта», ее приобрели более чем за 10 млн рублей. Покупатели NFT-токена картин не имеют возможности физически забрать картину из музея, но имеют сертификат обладателя подлинной цифровой копии шедевра. После токенизации актива правом его владения можно торговать через различные биржи или напрямую — между участниками P2P-сетей.

P2P-сетьpeer-to-peer — равный к равному: состоит из группы взаимосвязанных устройств, которые обмениваются между собой информацией и хранят один и тот же набор данных. P2P-сеть позволяет покупателям и продавцам совершать сделки без посредников, тем самым нивелируя сопутствующие расходы. В качестве примера можно привести распределенные DeFi платформы, которые позволяют совершать сделки покупки и продажи цифровых финансовых активов без оператора (концепция DAO).

Big Data: комплекс различных методов и инструментов для работы с большими массивами неструктурированных данных. Общий смысл больших данных в том, что вы сводите информацию из совершенно разных источников в единую структуру, где она может храниться в разрозненном виде. Например, это могут быть две таблицы данных из разных информационных систем, где учет информации об одном и том же человеке построен по отличным принципам. Подходы к обработке информации с помощью больших данных позволят выявить, что информация из этих двух таблиц данных относится к одному человеку, а также построить на основе сведенной информации анализ, который в финтехе может быть использован для персонализации оказываемых услуг или повышения их качества.

Аккумулируемые при помощи больших данных массивы информации часто становятся отличным подспорьем для построения систем с автономным принятием решений (с искусственным интеллектом).

Искусственный интеллект (ИИ): программируемый алгоритм, способный имитировать человеческое поведение при выполнении различных задач и обучаться по мере поступления новой информации. Смысл ИИ в том, что человек создает программу, которая имеет степени свободы в принятии решений и/или в своем развитии. Отличительными особенностями ИИ являются автономность, самообучаемость и умение взаимодействовать с человеком. Это отличает ИИ от роботизации: второе — это просто автоматизация рутинных процессов.

Например, ИИ в чат-ботахформа разговорного искусственного интеллекта, направленная на упрощение взаимодействия человека и компьютерачитает, анализирует и интерпретирует текст, чтобы быстрее и корректнее отвечать на запросы клиентов. Чат-бот Олег, разработанный Тинькофф-банком, обрабатывает свыше 40% клиентских обращений и экономит компании больше 200 млн рублей в месяц.

Когда требуется с помощью ИИ создать действительно сложные самообучающиеся системы, которые должны принимать множество решений и использовать масштабные источники данных, то используется термин «машинное обучение».

Машинное обучение: Машинное обучение: в финансовых технологиях машинное обучение используется для ретроспективной и предиктивной (прогнозной) аналитики данных. Объединяя алгоритмы машинного обучения с большими данными, можно создавать алгоритмы, которые предлагают новые коммерческие услуги для клиентов, опираясь на информацию об истории потребления подобных услуг из различных источников.

Вне финансовых технологий машинное обучение также широко применимо, например, компания Netflix использует технологию на основе машинного обучения и ИИ, которая на основе поведения потребителя может предложить интересный ему фильм. Данная технология анализирует предыдущие запросы пользователя, оценки, которые он поставил тому или иному фильму, после чего сравнивает их с реакцией других пользователей и «достраивает» рекомендации.

Биометрические решения: цифровые сервисы, использующие физиологические или поведенческие признаки человека для распознавания личности. Подобные системы умеют сканировать самые различные антропометрические параметры человека, среди которых: изображение лица, отпечатки пальцев, радужка глаза, голос, рисунки вен и даже походка. Несмотря на то что эти паттерны (так называемые модальности) разнообразны для каждого человека, на практике точность идентификации может разниться в зависимости от вида и способов использования. К примеру, в России Единая биометрическая система (ЕБС) использует совместно сразу два вида модальности: лицо и голос. Сочетание сразу двух биометрических модальностей человека значительно повышает точность идентификации личности, а типы модальностей — голос и лицо, позволяют осуществлять идентификацию дистанционно, через цифровые каналы взаимодействия, что создает потенциал для применения этих методов для предоставления финансовых услуг. Так, в России ряд банков позволяет дистанционно, при помощи своей биометрии, открыть счет или вклад, а также пройти идентификацию личности при удаленном трудоустройстве.

Облачные технологии: это ряд услуг, которые позволяют арендовать вычислительные мощности и осуществлять хранение большого количества данных на ресурсах операторов подобных услуг (центров обработки данных — ЦОД) вне организации заказчика. Облачные технологии существенно снижают издержки на развитие собственной инфраструктуры, позволяют многим компаниям запустить сервис на арендуемых мощностях, сосредоточиться на развитии собственных финансовых продуктов и качестве услуг. Отличительной особенностью современных облачных технологий является специализация на предоставлении комплекса услуг по форматам BaaS (Business as a Service) и PaaS (Platform as a Service), позволяющим множеству компаний брать в аренду не только вычислительные мощности, но и готовый набор программного обеспечения. Например, можно реализовать всю цепочку взаимодействия с клиентами на арендованном В2С решении. Это позволяет финтех-стартапам экономить большое количество средств и времени на запуск своего продукта на рынок. При этом появление новых стартапов повышает конкуренциюне надо самим разрабатывать, покупать и внедрять все информационные системы, тратиться на создание своих ИТ-подразделений и удержание топ-сотрудников — они просто могут арендовать все нужные платформы в том объеме, который необходим для их размера бизнеса, и подстраивать количество арендуемых услуг с течением временина финансовом рынке. Примеры провайдеров облачных услуг известны всем: Яндекс.Диск, Dropbox, iCloud.

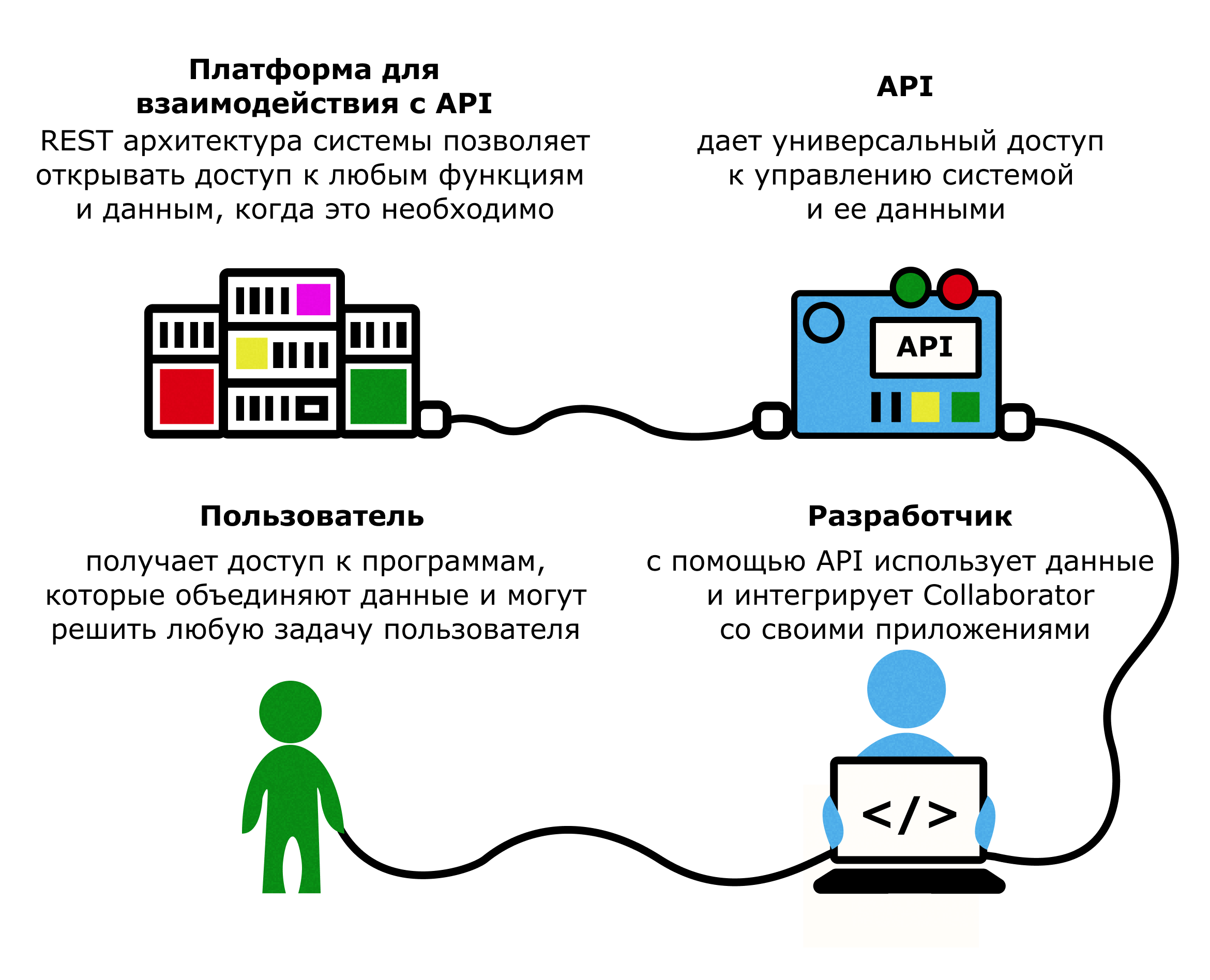

APIApplication Programming Interface: совокупность инструментов, позволяющая создавать связь между своей инфраструктурой и внешними сервисами сторонних организаций для расширения функционала приложений или создания новых сервисов на базе уже существующих. Сами API подразделяются на открытые, партнерские и внутренние. Ценность открытых API, в отличие от остальных, в том, что это опубликованный интерфейс доступа организаций для всех участников рынка. Это данные, которые любой желающий с помощью запроса по известной спецификации может получить через цифровой канал.

Финансовые маркетплейсы могут использовать открытые API из различных финансовых организаций. Это позволяет предоставлять потребителю финансовых услуг в одном приложении всю информацию по счетам и услугам в разных банках и обеспечивать обработку задач по движению денег по счетам клиента.

Вне финансового рынка, например, сайт для информирования о прогнозе погоды может через NASA API* регулярно получать актуальные данные об астероидах, галактиках и многом другом и размещать эту информацию у себя.

Современные практики развития и применения цифровых технологий Банком России

Цифровые технологии стимулируют проникновение инноваций не только на финансовый рынок, но и в регуляторную деятельность центральных банков. Так, Банк международных расчетовБМР, о нем подробнее вы можете прочитать в разделе «Международные финансовые регуляторы»создал Инновационный хаб, который выступает координационным центром по изучению технологических тенденций для совершенствования регулирования.

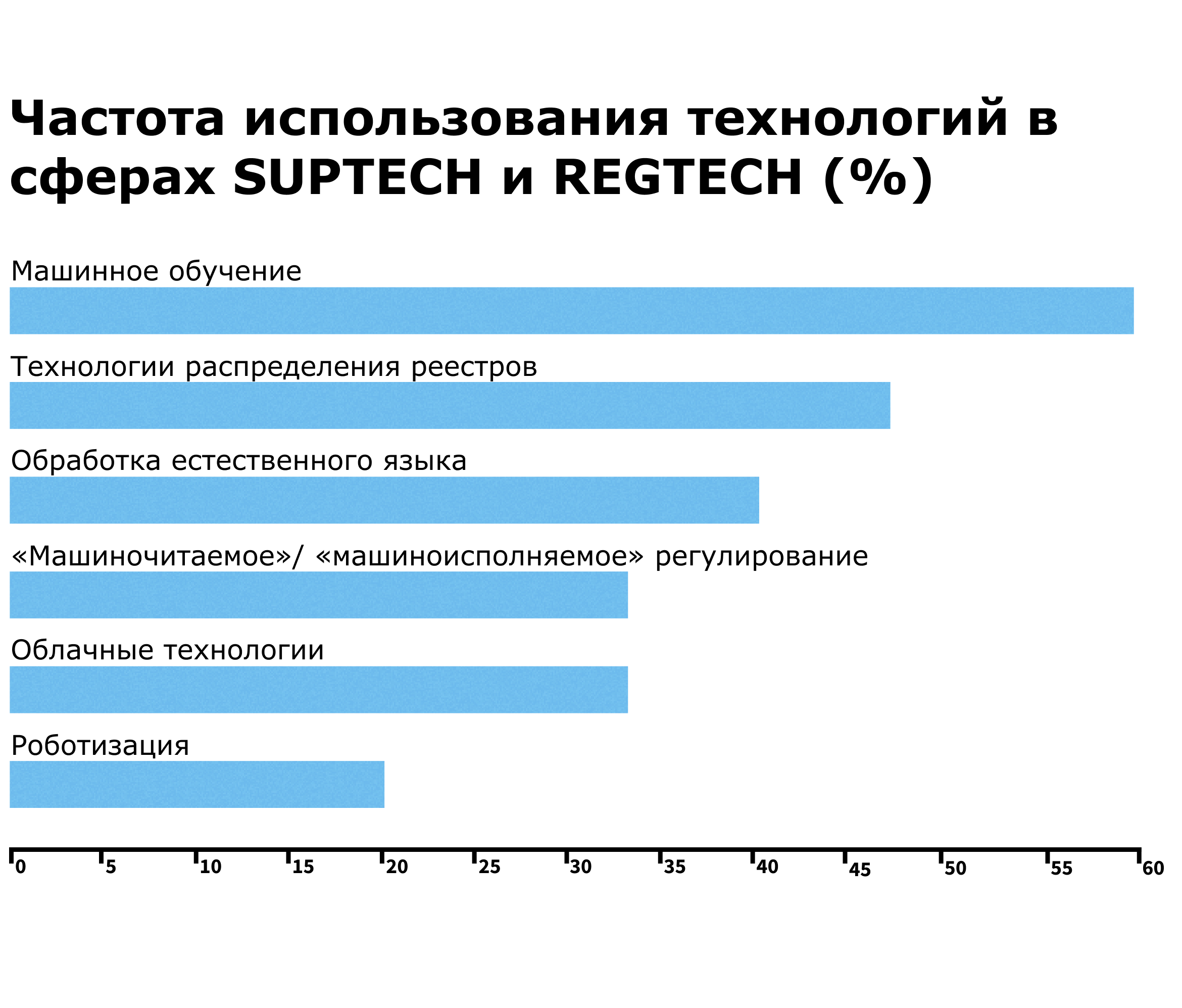

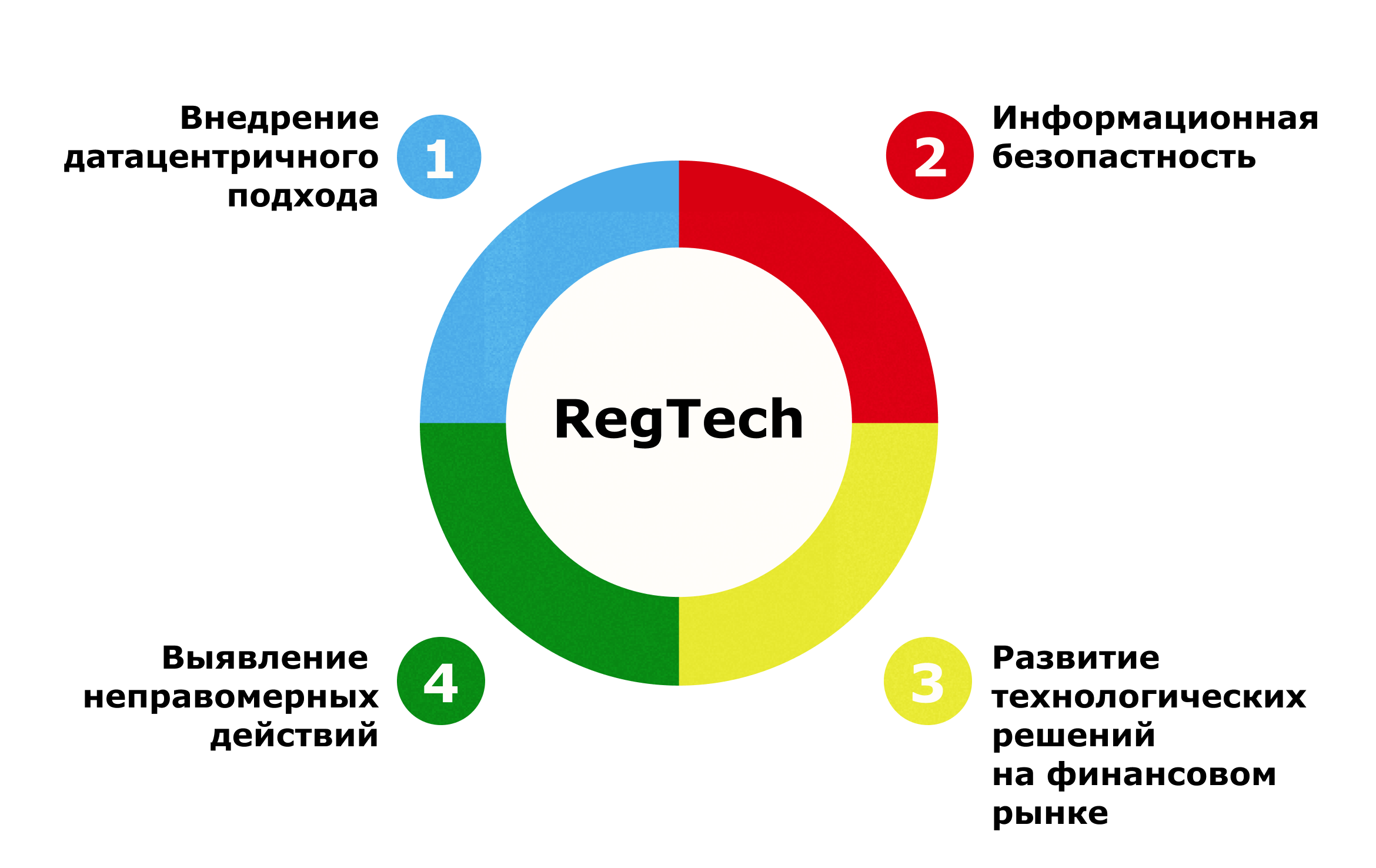

В среде применения технологий регуляторами и надзорными органами можно выделить два направления — SupTech и RegTech.

SupTechSupervisory Technology: технологии надзора, позволяющие роботизировать процессы контроля и надзора за большинством действий участников финансового рынка. Примером подобной оптимизации может быть внедрение в 2018 году Банком России проекта по переводу некредитных финансовых организаций на представление отчетности по единой модели сбора данных — XBRL eXtensible Business Reporting Language— «расширяемый язык деловой отчетности», который определяет требования к содержанию, структуре и правилам выстраивания и контроля отчетных данных, повышает прозрачность и открытость финансовой информации всех участников рынка.

RegtechRegulatory Technology : технологии регулирования, позволяющие участникам финансового рынка и регулятору наладить упрощенное взаимодействие и повысить эффективность выполнения государственных требований.

Одним из наиболее известных успешных инфраструктурных проектов является Система быстрых платежей (СБП), запущенная Банком России совместно с АО «Национальная система платежных карт» (НСПК) в 2019 году. С помощью системы можно переводить деньги между счетами разных банков по номеру телефона. Внедрение СБП унифицировало принципы взаимодействия при переводах на внутреннем финансовом рынке, что значительно повлияло на тарифы на перемещение средств между счетами в разных коммерческих банках.

Регулятором в 2018 году была запущена национальная цифровая платформа Единая биометрическая система (ЕБС). Это один из ключевых элементов механизма удаленной идентификации, позволяющий бизнесу, используя сразу два вида биометрии (лицо и голос), предоставлять различные финансовые услуги. К примеру, банки с универсальной лицензией имеют право открыть счет или вклад, а также получить кредит без личного присутствия клиента после проведения его идентификации удаленно посредством ЕБС.

В 2018 году для тестирования инновационных проектов в сфере финтеха была запущена регулятивная «песочница». Ее механизмы предполагают моделирование процессов новых финансовых технологий в изолированной среде без рисков нарушения российского законодательства. Для этого организации следует подать соответствующую заявку и пройти рассмотрение экспертным советом Банка России. Задачей регулятивной «песочницы» является изучение заявок от участников финансового рынка на создание инновационного финансового сервиса. Если предлагаемая идея потенциально повышает конкуренцию на финансовом рынке, оказывает положительное влияние на качество предоставляемых финансовых услуг и имеет правовые барьеры для реализации рабочего решения, то регулятивная «песочница» помогает подобным инновационным сервисам провести пилотный запуск, а также инициирует изменения в нормативно-правовых документах, чтобы инновация могла быть применена в правовом поле. На конец 2021 года по инициативе регулятивной «песочницы» были внесены изменения в семь законов в пользу поддержки инновационных финансовых сервисов.

В 2020 году для повышения компетенций молодых специалистов в применении финтеха регулятором был создан Финтех Хаб Банка России, который объединяет опыт экспертов Банка России и финансового рынка для создания образовательных программ по направлениям «финансовые технологии», «инновации в платежах» и «финансовая кибербезопасность». За время работы Финтех Хаба выпускниками его программ уже стали 242 студента. Более 90 из них связали свою дальнейшую карьеру с финансовыми организациями, а 3 человека стали штатными специалистами департаментов Банка России.

Образовательные программы Финтех Хаба включают в себя большой объем практических заданий и отработки навыков проектирования собственных инновационных финансовых сервисов, тем самым всесторонне развивая каждого участника и как эксперта в технологиях, и как аналитика, изобретателя, предпринимателя.

Цифровые валюты

Появление первой в мире криптовалюты Bitcoin в 2009 году и последующее стремительное развитие технологии блокчейн привело к созданию множества криптоактивов (более 5 500 видов криптовалют на конец 2021 года) и росту популярности идеи децентрализованных финансовых систем (DeFi), становящиеся реальной альтернативой «традиционной» финансовой системе. Криптовалюта фактически представляет собой разновидность цифровых валют, токенизированый актив, который существует в цифровом виде и размещен в сети устройств участников, которая функционирует на принципах технологии распределенных реестров. Отличительной особенностью криптовалют является тот факт, что ее стоимость обеспечивается только балансом спроса и предложения, у нее нет единого центра эмиссии, и под ее ценой нет никакой материальной ликвидности.

Попытки облечь цифровые валюты ликвидностью имеют практические примеры. Цифровые валюты, имеющие под своей стоимостью материальную ликвидность, называются стейблкоинами, например Tether.

Децентрализованные финансы, или DeFi — это цифровые платформы, позволяющие использовать финансовые услуги, например заимствование, кредитование и трейдинг, без необходимости полагаться на централизованные системы организаций операторов сделок. Все расчеты и сделки происходят автоматизированно напрямую между пользователями на основе смарт-контрактов. Подобные системы работают на блокчейн, так что результаты операций хранятся на тысячах устройств всех участников распределенной сети одновременно.

Безусловно, эти математические алгоритмы, как и иные информационные системы, подвержены различным уязвимостям, с помощью которых злоумышленники могут похитить средства пользователей. Хотя статистика хищений цифровых валют говорит о том, что основная причина утраты средств — это успешная социальная инженериякогда злоумышленники сами убеждают жертву перевести свои деньги или вовлекают принять участие в финансовой пирамиде. Однако основной проблемой подобных децентрализованных систем для государства является невозможность отследить операции по отмыванию денег и финансированию терроризма.

Классификация цифровых денег и криптоактивов

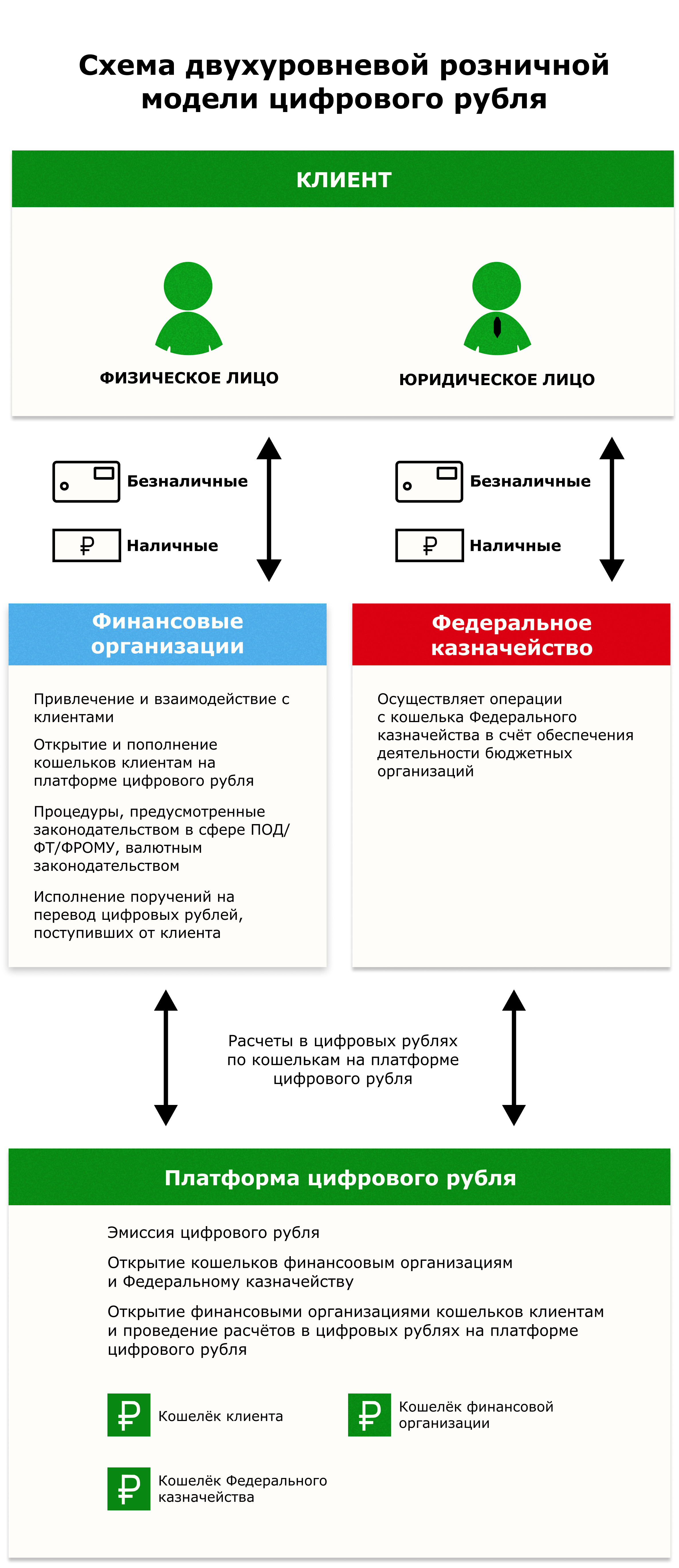

Регуляторы изучают вопрос о введении платежного инструмента в дополнение к наличной и безналичной форме денег. Такой альтернативой является внедрение цифровых валют центральных банков (ЦВЦБ) — цифровых платежных токенов, выпускаемых и полностью поддерживаемых национальным центральным банком. В отличие от множества других цифровых валют, ЦВЦБ по своей сути не могут быть децентрализованными, но при этом являются законным платежным средством.

Концепция Цифрового рубля

Цифровой рубль — это третья форма денег, которая будет являться обязательством Банка России и использоваться наряду с наличными и безналичными рублями. При этом цифровой рубль будет иметь форму цифрового кода, хранящегося на электронных кошельках на платформе самого Банка России — в отличие от безналичных денег, которые лежат на счетах в коммерческих банках.

Преимущества цифрового рубля:

- Повышение скорости расчетов и снижение трансакционных затрат;

- Возможность проведения оффлайн операций;

- Доступ к кошельку через любую финансовую организацию, в которой обслуживается клиент;

- Возможность развития инновационных сервисов на базе цифрового рубля, в том числе за счет применения смарт-контрактов;

- Высокий уровень сохранности и безопасности средств клиентов, поскольку хранение происходит в виде обязательств Банка России;

- Контроль за расходованием бюджетных средств со стороны государства за счет прозрачности проводимых трансакций.

Текущими, но исправимыми в будущем недостатками цифрового рубля являются:

- Слабая финансовая и технологическая грамотность населения: поначалу большинство граждан могут настороженно относиться к новой форме российского рубля. Потребуется достаточно времени, чтобы спрос на цифровую валюту вырос и стал частью обыденной жизни. К тому же нельзя исключать распространение новых видов мошенничества.

- Дополнительные затраты для бизнес-сектора: финансовым организациям придется адаптировать свои системы расчетов под новую цифровую валюту.